Keskuskauppakamari julkaisi alkuviikosta Verokiilalaskurin, jolla kuka tahansa voi käydä laskemassa verokiilan suuruuden tietyillä oletuksilla. Verokiila kertoo paljonko työvoimakustannuksen ja käteen jäävän palkan välille jää eroa. Hankkeemme on osa kokonaisuutta, jonka pyrkimyksenä on tarjota lukijalle tietoa verotuksen rakenteesta ja tasosta Suomessa.

Mutta minkälainen verokiila on muualla Pohjolassa? Onko Suomi erityistapaus korkean verokiilansa kanssa? Näihin kysymyksiin etsitään vastausta tässä kirjoituksessa.

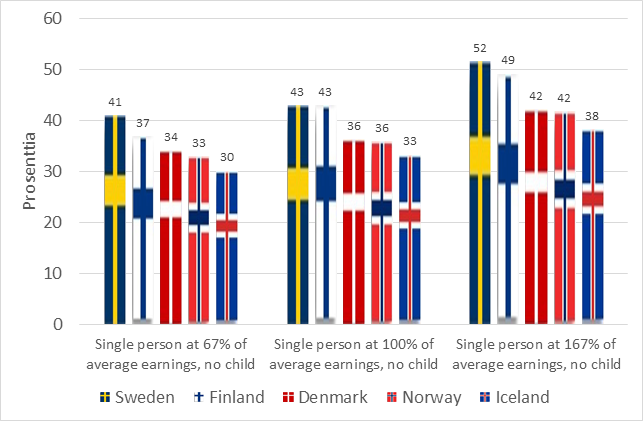

Tehdään siis pieni vertailu. Kuvioon 1 on piirretty yksin asuvan, lapsettoman ihmisen verokiila Pohjoismaissa vuonna 2017 kolmella eri palkkatasolla; 67 % keskipalkasta, 100 % keskipalkasta ja 167 % keskipalkasta. Keskipalkka viittaa tässä yhteydessä yksityisen sektorin työntekijän keskipalkkaan, joka vuonna 2017 Suomessa oli 3 478 euroa kuukaudessa.

Näissä perhetyypeissä Suomi on verokiilan suuruudessa lähellä Ruotsia, mutta kuitenkin vähän jäljessä. Sen sijaan Tanska, Norja ja Islanti ovat selvästi pykälää alempana. Suomen tiukka verotus ei ole edes pohjoismaisessa kontekstissa mikään myytti. Mutta tällä kertaa kuljemme Ruotsin kanssa käsi kädessä.

Kuvio 1 Verokiila kolmella palkkatasolla vuonna 2017 Suomessa, Ruotsissa, Tanskassa, Norjassa ja Islannissa. Lähde: OECD.

Edellä kuvatut verokiilat on laskettu olettaen tietty palkkataso ja perherakenne. Tarkastellaan sen lisäksi vielä työn implisiittistä veroastetta eli työn tekemisen suoraa kustannusta. Implisiittinen veroaste saadaan, kun suhteutetaan työhön kohdistuvat verot olennaiseen veropohjaan. Taulukko 1 tiivistää vertailun tulokset. Islannin aineistoa ei valitettavasti ole saatavilla.

Suomessa ja Ruotsissa työn tekemisen suora kustannus kulkevat käsi kädessä. Itse asiassa 2014-2016 Suomessa oli Ruotsia korkeampi implisiittinen veroaste, mutta Suomessa kasvanut työllisyys ja palkkasumma ilman tuloverokorotuksia käänsi vuoden 2017 tilanteen Suomen hyväksi. Sen sijaan Norjassa ja Tanskassa työn tekemisen suora kustannus oli reilusti yli viitisen prosenttiyksikköä Suomea ja Ruotsia pienempi.

Taulukko 1 Implisiittinen veroaste eli työn tekemisen suora kustannus Pohjoismaissa ja EU:ssa vuonna 2017. Lähde: EU.

| Implisiittinen veroaste 2017 (%) | Muutos 2007-2017 | |

| EU-28 | 36,3 | + 0,9 |

| Ruotsi | 40,4 | -0,9 |

| Suomi | 39,7 | -0,2 |

| Norja | 35,3 | -0,5 |

| Tanska | 34,6 | -1,0 |

Johtopäätöksenä voi siis todeta, että Norjassa, Tanskassa ja Islannissa näyttää olevan selvästi Suomea ja Ruotsia matalampi verokiila ja siten matalampi työllistämisen rahallinen kynnys.

Onko esimerkiksi Tanskassa sitten matalampi kokonaisveroaste eli verojen suhde bruttokansantuotteeseen? Ei ole – Tanskassa verotetaan aika kovallakin kädellä. Tanskassa kokonaisveroaste on 46 %, kun se on Suomessa 43 %. Kysymys on siis siitä, että Tanskassa verotuksen painopiste on vähemmän työssä ja enemmän toisaalla.

Suosittelen käymään tarkastamassa oman verokiilasi verokiilalaskurissamme. Se näyttää paljonko työnantajasi maksaa, paljonko sinä saat käteen ja paljonko julkisen sektorin armoton koura verottaa.

On syytä todella pohtia, onko nykyinen työntekoon merkittävästi kohdistuva veromallimme asetukset kohdillaan.